Resolución de 1 de abril de 2013, del Banco de España, por la

que se publican determinados tipos de referencia oficiales del mercado

hipotecario¹.

Marzo de 2013 _ _ _ _ Porcentaje

1. Tipo de rendimiento interno en el mercado secundario de la deuda pública de plazo entre dos y seis años . . 3,510

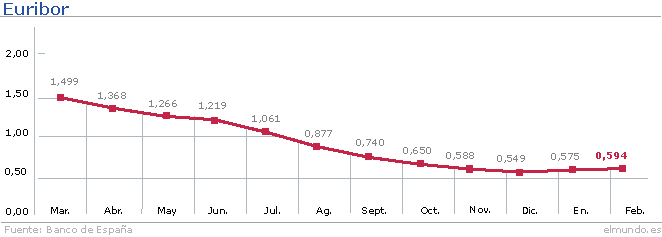

2. Referencia interbancaria a un año (Euríbor) . . 0,545

3. Permuta de intereses/Interest Rate Swap (IRS) al plazo de cinco años . . 0,915

4. Tipo interbancario a un año (Míbor)2 . . 0,545

1. Tipo de rendimiento interno en el mercado secundario de la deuda pública de plazo entre dos y seis años . . 3,510

2. Referencia interbancaria a un año (Euríbor) . . 0,545

3. Permuta de intereses/Interest Rate Swap (IRS) al plazo de cinco años . . 0,915

4. Tipo interbancario a un año (Míbor)2 . . 0,545

-----------------------------

1 La definición y forma de cálculo de estos índices se recoge en la Circular del Banco de España 5/2012, de 27 de junio («BOE» de 6 de julio).

2 Este tipo dejó de tener la consideración de tipo de referencia oficial del mercado hipotecario para las operaciones formalizadas después de la entrada en vigor de la OM de 1 de diciembre de 1999 («BOE» de 4 de diciembre).

2 Este tipo dejó de tener la consideración de tipo de referencia oficial del mercado hipotecario para las operaciones formalizadas después de la entrada en vigor de la OM de 1 de diciembre de 1999 («BOE» de 4 de diciembre).

* * * * * * * * * * * * * * * * * * * * * * * * * * * *

Resolución de 1 de abril de 2013, del Banco de España, por la

que se publican los Índices y tipos de referencia aplicables para el

cálculo del valor de mercado en la compensación por riesgo de tipo de

interés de los préstamos hipotecarios, así como para el cálculo del

diferencial a aplicar para la obtención del valor de mercado de los

préstamos o créditos que se cancelan anticipadamente.

Mes de marzo de 2013

A) Tipos de referencia aplicables para el cálculo del valor de mercado en la compensación por riesgo de tipos de interés de los préstamos hipotecarios.

Permuta de Intereses/Interest Rate Swap (IRS) 1:

Plazos . . . . . . . Porcentaje

Dos años . . 0,461

Dos años . . 0,461

Tres años . . 0,582

Cuatro años . . 0,736

Cinco años . . 0,915

Siete años. . 1,274

Diez años . . 1,716

Quince años . . 2,162

Veinte años . . 2,317

Treinta años . . 2,387

B) Tipo necesario para el cálculo del diferencial a aplicar para la obtención del valor de mercado de los préstamos o créditos que se cancelan anticipadamente.

Porcentaje

Permuta de Intereses/Interest Rate Swap (IRS) a plazo de un año 1 . . 0,246

A) Tipos de referencia aplicables para el cálculo del valor de mercado en la compensación por riesgo de tipos de interés de los préstamos hipotecarios.

Permuta de Intereses/Interest Rate Swap (IRS) 1:

Plazos . . . . . . . Porcentaje

Dos años . . 0,461

Dos años . . 0,461Tres años . . 0,582

Cuatro años . . 0,736

Cinco años . . 0,915

Siete años. . 1,274

Diez años . . 1,716

Quince años . . 2,162

Veinte años . . 2,317

Treinta años . . 2,387

B) Tipo necesario para el cálculo del diferencial a aplicar para la obtención del valor de mercado de los préstamos o créditos que se cancelan anticipadamente.

Porcentaje

Permuta de Intereses/Interest Rate Swap (IRS) a plazo de un año 1 . . 0,246

- - - - - - - - - - - - - - - -

1 La definición y forma de cálculo de estos índices se recoge en la Circular del Banco de España 5/2012, de 27 de junio («BOE» de 6 de julio).

![Juventud en Acción [Programa Europeo]](https://lh3.googleusercontent.com/blogger_img_proxy/AEn0k_vMeJG1LiyqmIBmGOfTnn-mDGcZ_PBN3C1aOIokZQH0O1KDX3ArYS14jKoTBGTur04PHhR0xKycBuqptXe4z29knJn-xCUNai_9BCOOij0XAXyF1D5D5I-08vzl3NCsfIf2xZdqlYuzC6xNdVSinfFiiLQrl3U=s0-d)

No hay comentarios:

Publicar un comentario

Este espacio es para dejar tu opinión, y para que tod@s podais colaborar en las mejoras de este servicio de la Agrupación Socialista de Xàbia