Ley 2/2012, de 29 de junio, de Presupuestos Generales del Estado para el año 2012.

JUAN CARLOS I

REY DE ESPAÑA

A todos los que la presente vieren y entendieren.

Sabed: Que las Cortes Generales han aprobado y Yo vengo en sancionar la siguiente ley.

PREÁMBULO I

I

Los Presupuestos Generales del Estado fundamentan su marco normativo básico en nuestra Carta Magna, la Constitución Española de 27 de diciembre de 1978, así como en la Ley General Presupuestaria y en la Ley General de Estabilidad Presupuestaria.

El Tribunal Constitucional ha ido precisando el contenido posible de la ley anual de Presupuestos Generales del Estado y ha venido a manifestar que existe un contenido necesario, que está constituido por la determinación de la previsión de ingresos y la autorización de gastos que pueden realizar el Estado y los Entes a él vinculados o de él dependientes en el ejercicio de que se trate. Junto a este contenido necesario, cabe la posibilidad de que se añada un contenido eventual, aunque estrictamente limitado a las materias o cuestiones que guarden directa relación con las previsiones de ingresos, las habilitaciones de gasto o los criterios de política económica general, que sean complemento necesario para la más fácil interpretación y más eficaz ejecución de los Presupuestos Generales del Estado y de la política económica del Gobierno.

Por otra parte, el Tribunal Constitucional señala que el criterio de temporalidad no resulta determinante de la constitucionalidad o no de una norma desde la perspectiva de su inclusión en una Ley de Presupuestos. Por ello, si bien la Ley de Presupuestos puede calificarse como una norma esencialmente temporal, nada impide que accidentalmente puedan formar parte de la Ley preceptos de carácter plurianual o indefinido.

De otro lado, en materia tributaria, el apartado 7 del artículo 134 de la Constitución dispone que la Ley de Presupuestos no puede crear tributos aunque sí modificarlos cuando una Ley tributaria sustantiva así lo prevea.

prevea.

Las materias que queden al margen de estas previsiones son materias ajenas a la Ley de Presupuestos Generales del Estado. De esta forma, el contenido de la Ley está constitucionalmente acotado –a diferencia de lo que sucede con las demás Leyes, cuyo contenido resulta, en principio, ilimitado– dentro del ámbito competencial del Estado y con las exclusiones propias de la materia reservada a Ley Orgánica.

Consecuentemente, la Ley de Presupuestos Generales del Estado para 2012 regula únicamente, junto a su contenido necesario aquellas disposiciones que respetan la doctrina del Tribunal Constitucional sobre el contenido eventual.

Estos Presupuestos Generales del Estado elaborados en el marco de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, persisten en el objetivo de conseguir una mayor racionalización del proceso presupuestario a través de la confluencia de las mejoras introducidas a nivel de sistematización, en tanto que se procede a la ordenación económica y financiera del sector público estatal, a ordenar sus normas de contabilidad y control, a nivel de eficacia y eficiencia.

REY DE ESPAÑA

A todos los que la presente vieren y entendieren.

Sabed: Que las Cortes Generales han aprobado y Yo vengo en sancionar la siguiente ley.

PREÁMBULO

I

ILos Presupuestos Generales del Estado fundamentan su marco normativo básico en nuestra Carta Magna, la Constitución Española de 27 de diciembre de 1978, así como en la Ley General Presupuestaria y en la Ley General de Estabilidad Presupuestaria.

El Tribunal Constitucional ha ido precisando el contenido posible de la ley anual de Presupuestos Generales del Estado y ha venido a manifestar que existe un contenido necesario, que está constituido por la determinación de la previsión de ingresos y la autorización de gastos que pueden realizar el Estado y los Entes a él vinculados o de él dependientes en el ejercicio de que se trate. Junto a este contenido necesario, cabe la posibilidad de que se añada un contenido eventual, aunque estrictamente limitado a las materias o cuestiones que guarden directa relación con las previsiones de ingresos, las habilitaciones de gasto o los criterios de política económica general, que sean complemento necesario para la más fácil interpretación y más eficaz ejecución de los Presupuestos Generales del Estado y de la política económica del Gobierno.

Por otra parte, el Tribunal Constitucional señala que el criterio de temporalidad no resulta determinante de la constitucionalidad o no de una norma desde la perspectiva de su inclusión en una Ley de Presupuestos. Por ello, si bien la Ley de Presupuestos puede calificarse como una norma esencialmente temporal, nada impide que accidentalmente puedan formar parte de la Ley preceptos de carácter plurianual o indefinido.

De otro lado, en materia tributaria, el apartado 7 del artículo 134 de la Constitución dispone que la Ley de Presupuestos no puede crear tributos aunque sí modificarlos cuando una Ley tributaria sustantiva así lo

prevea.

prevea.Las materias que queden al margen de estas previsiones son materias ajenas a la Ley de Presupuestos Generales del Estado. De esta forma, el contenido de la Ley está constitucionalmente acotado –a diferencia de lo que sucede con las demás Leyes, cuyo contenido resulta, en principio, ilimitado– dentro del ámbito competencial del Estado y con las exclusiones propias de la materia reservada a Ley Orgánica.

Consecuentemente, la Ley de Presupuestos Generales del Estado para 2012 regula únicamente, junto a su contenido necesario aquellas disposiciones que respetan la doctrina del Tribunal Constitucional sobre el contenido eventual.

Estos Presupuestos Generales del Estado elaborados en el marco de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, persisten en el objetivo de conseguir una mayor racionalización del proceso presupuestario a través de la confluencia de las mejoras introducidas a nivel de sistematización, en tanto que se procede a la ordenación económica y financiera del sector público estatal, a ordenar sus normas de contabilidad y control, a nivel de eficacia y eficiencia.

El Real Decreto 1329/2011, de 26 de septiembre, de disolución del Congreso de los Diputados y del Senado y de convocatoria de elecciones, publicado en el Boletín Oficial del Estado el 27 de septiembre, acordó la disolución de ambas Cámaras y la convocatoria de elecciones generales el 20 de noviembre de 2011; no siendo posible tramitar ni aprobar en los plazos ordinarios la Ley de Presupuestos Generales del Estado para el año 2012.

Esta falta de aprobación hizo que se aplicase en toda su extensión el artículo 134.4 de la Constitución, que señala que «si la Ley de Presupuestos no se aprobara antes del primer día del ejercicio económico correspondiente, se considerarán automáticamente prorrogados los Presupuestos del ejercicio hasta la aprobación de los nuevos».

No obstante, fue precisa la aprobación del Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. En efecto, la importante desviación del saldo presupuestario, estimada en el momento de la aprobación de tal Real Decreto-ley, para el conjunto de las Administraciones Públicas para el ejercicio 2011 respecto al objetivo de estabilidad comprometido, requería la adopción de una norma que, por otro lado, debía también incorporar previsiones de carácter presupuestario no susceptibles de ser simplemente prorrogadas.

Se iniciaba así un camino de consolidación fiscal que ha de concretarse de forma definitiva en la presente Ley de Presupuestos Generales del Estado para el año 2012, una vez que se han confirmado las previsiones de desviación del saldo presupuestario.

Los Presupuestos Generales del Estado para el año 2012 se caracterizan también por continuar el proceso de consolidación fiscal que garantice la sostenibilidad de las finanzas públicas a medio plazo.

Estos Presupuestos son los primeros que se hacen desde la reforma del artículo 135 de la Constitución Española, el 27 de septiembre de 2011. Este precepto consagra el principio de estabilidad presupuestaria para todas las Administraciones Públicas; estableciendo su apartado segundo que «el Estado y las Comunidades Autónomas no podrán incurrir en un déficit estructural que supere los márgenes establecidos, en su caso, por la Unión Europea para sus Estados miembros». La futura Ley Orgánica de Estabilidad Presupuestaria y Estabilidad Financiera, será la encargada de desarrollar este artículo 135 de la Constitución.

En consecuencia, y debido al mandato constitucional, es imprescindible reconducir los ingresos y los gastos hacia una senda equilibrada, de forma que las finanzas públicas supongan un apoyo para la recuperación de nuestro potencial de crecimiento.

En línea con lo anteriormente expuesto se ha fijado el objetivo de estabilidad presupuestaria para el año 2012, fijado por Acuerdo de Consejo de Ministros de 2 de marzo de 2012, se aprobó por el Pleno del Congreso el 13 de marzo y por el Pleno del Senado el 14 de marzo del presente año. Este acuerdo establece el objetivo de déficit para el conjunto de las Administraciones Públicas en el 5,8 por 100 del PIB, desglosándose del siguiente modo: el Estado tendrá un déficit del 4 por 100; las Comunidades Autónomas del 1,5 por 100; las Corporaciones Locales del 0,3 por 100 y la Seguridad Social estará en equilibrio.

La Comisión Europea ha reconocido el esfuerzo de consolidación fiscal y las reformas económicas que España está realizando, a la vez que comparte la imposibilidad de mantener en el 4,4 por 100 el objetivo de estabilidad para el conjunto de las Administraciones Públicas en 2012, un ejercicio que estará marcado por la desviación del objetivo de déficit del ejercicio anterior, así como por la contracción de la economía.

Por ello, recomienda un déficit público del 5,3 por 100 del PIB para dicho ejercicio. El Gobierno de España, dentro del máximo aprobado por el Parlamento y con el fin de reafirmar su compromiso con las instituciones europeas, ha hecho suya la recomendación de la Comisión Europea.

Para alcanzar este objetivo de déficit del 5,3 por 100 del PIB, es la Administración Central la que asume, como así se plasma en los Presupuestos Generales del Estado elaborados con un déficit del 3,5 por 100, este esfuerzo adicional en 2012. No se modifica, por tanto, el objetivo del resto de administraciones territoriales.

Esta falta de aprobación hizo que se aplicase en toda su extensión el artículo 134.4 de la Constitución, que señala que «si la Ley de Presupuestos no se aprobara antes del primer día del ejercicio económico correspondiente, se considerarán automáticamente prorrogados los Presupuestos del ejercicio hasta la aprobación de los nuevos».

No obstante, fue precisa la aprobación del Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. En efecto, la importante desviación del saldo presupuestario, estimada en el momento de la aprobación de tal Real Decreto-ley, para el conjunto de las Administraciones Públicas para el ejercicio 2011 respecto al objetivo de estabilidad comprometido, requería la adopción de una norma que, por otro lado, debía también incorporar previsiones de carácter presupuestario no susceptibles de ser simplemente prorrogadas.

Se iniciaba así un camino de consolidación fiscal que ha de concretarse de forma definitiva en la presente Ley de Presupuestos Generales del Estado para el año 2012, una vez que se han confirmado las previsiones de desviación del saldo presupuestario.

Los Presupuestos Generales del Estado para el año 2012 se caracterizan también por continuar el proceso de consolidación fiscal que garantice la sostenibilidad de las finanzas públicas a medio plazo.

Estos Presupuestos son los primeros que se hacen desde la reforma del artículo 135 de la Constitución Española, el 27 de septiembre de 2011. Este precepto consagra el principio de estabilidad presupuestaria para todas las Administraciones Públicas; estableciendo su apartado segundo que «el Estado y las Comunidades Autónomas no podrán incurrir en un déficit estructural que supere los márgenes establecidos, en su caso, por la Unión Europea para sus Estados miembros». La futura Ley Orgánica de Estabilidad Presupuestaria y Estabilidad Financiera, será la encargada de desarrollar este artículo 135 de la Constitución.

En consecuencia, y debido al mandato constitucional, es imprescindible reconducir los ingresos y los gastos hacia una senda equilibrada, de forma que las finanzas públicas supongan un apoyo para la recuperación de nuestro potencial de crecimiento.

En línea con lo anteriormente expuesto se ha fijado el objetivo de estabilidad presupuestaria para el año 2012, fijado por Acuerdo de Consejo de Ministros de 2 de marzo de 2012, se aprobó por el Pleno del Congreso el 13 de marzo y por el Pleno del Senado el 14 de marzo del presente año. Este acuerdo establece el objetivo de déficit para el conjunto de las Administraciones Públicas en el 5,8 por 100 del PIB, desglosándose del siguiente modo: el Estado tendrá un déficit del 4 por 100; las Comunidades Autónomas del 1,5 por 100; las Corporaciones Locales del 0,3 por 100 y la Seguridad Social estará en equilibrio.

La Comisión Europea ha reconocido el esfuerzo de consolidación fiscal y las reformas económicas que España está realizando, a la vez que comparte la imposibilidad de mantener en el 4,4 por 100 el objetivo de estabilidad para el conjunto de las Administraciones Públicas en 2012, un ejercicio que estará marcado por la desviación del objetivo de déficit del ejercicio anterior, así como por la contracción de la economía.

Por ello, recomienda un déficit público del 5,3 por 100 del PIB para dicho ejercicio. El Gobierno de España, dentro del máximo aprobado por el Parlamento y con el fin de reafirmar su compromiso con las instituciones europeas, ha hecho suya la recomendación de la Comisión Europea.

Para alcanzar este objetivo de déficit del 5,3 por 100 del PIB, es la Administración Central la que asume, como así se plasma en los Presupuestos Generales del Estado elaborados con un déficit del 3,5 por 100, este esfuerzo adicional en 2012. No se modifica, por tanto, el objetivo del resto de administraciones territoriales.

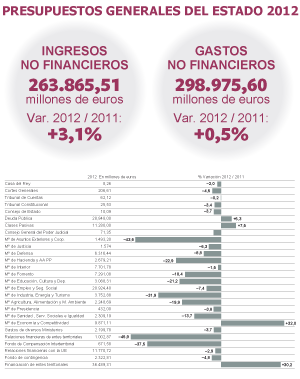

Igualmente se fija el límite de gasto no financiero del Estado en 118.565 millones de euros, lo que representa una disminución del 4,7 por ciento, encontrándose en consonancia con el gasto en términos de Contabilidad Nacional, que resulta del objetivo de déficit establecido para el Estado y de los ingresos no financieros. La previsión de ingresos no financieros del Estado para 2012 asciende a 119.233 millones de euros. Por su parte, los ajustes de Contabilidad Nacional ascienden a –6.360 millones de euros, lo que supone una menor capacidad de gasto en el presupuesto del Estado por ese importe.

Finalmente como consecuencia de las obligaciones de 2.270 millones de euros de ejercicios anteriores, el límite de gasto homogéneo se fija en 116.295 millones de euros.

II

La parte esencial de la Ley de Presupuestos se recoge en el título I, «De la aprobación de los Presupuestos y de sus modificaciones», por cuanto que en su capítulo I, bajo la rúbrica «Créditos iniciales y financiación de los mismos» se aprueban la totalidad de los estados de ingresos y gastos del sector público estatal y se consigna el importe de los beneficios fiscales que afectan a los tributos del Estado.

La parte esencial de la Ley de Presupuestos se recoge en el título I, «De la aprobación de los Presupuestos y de sus modificaciones», por cuanto que en su capítulo I, bajo la rúbrica «Créditos iniciales y financiación de los mismos» se aprueban la totalidad de los estados de ingresos y gastos del sector público estatal y se consigna el importe de los beneficios fiscales que afectan a los tributos del Estado.

En este capítulo I al definir el ámbito de los Presupuestos Generales del Estado se tiene en cuenta la clasificación que de los Organismos Públicos realiza la Ley 6/1997, de Organización y Funcionamiento de la Administración General del Estado, así como la Ley 47/2003, de 26 de noviembre, General Presupuestaria, clasificación que se hace presente en el resto de la Ley. Igualmente se tiene presente la Ley 28/2006, de 18 de julio, de Agencias Estatales para la mejora de los Servicios Públicos. La distribución de los fondos atiende, en cambio, a la finalidad perseguida con la realización del gasto, distribuyéndose por funciones.

El ámbito de los Presupuestos Generales del Estado se completa con el presupuesto de gastos de funcionamiento e inversiones del Banco de España, que, de acuerdo con su legislación específica (artículo 4.2 de la Ley 13/1994, de 1 de junio, de Autonomía del Banco de España), no se consolida con los restantes presupuestos del sector público estatal.

El capítulo II contiene las normas de modificación y ejecución de créditos presupuestarios, las limitaciones presupuestarias y los créditos vinculantes que han de operar durante el ejercicio 2012.

El capítulo III, de la Seguridad Social, regula la financiación de la asistencia sanitaria, a través del Presupuesto del Instituto Nacional de Gestión Sanitaria y de las aportaciones del Estado, al Instituto de Mayores y Servicios Sociales y al Instituto Social de la Marina, así como aquellas que se destinen a la Seguridad Social, para atender la financiación de los complementos para mínimos de pensiones. Finalmente se incorpora un capítulo IV relativo a la información que debe proporcionarse a las Cortes Generales en materia de inversión y gasto público.

III

El título II de la Ley de Presupuestos relativo a la «Gestión Presupuestaria» se estructura en tres capítulos.

El capítulo I regula la gestión de los Presupuestos docentes. En él se fija el módulo económico de distribución de fondos públicos para sostenimiento de Centros concertados y el importe de la autorización de los costes de personal de la Universidad Nacional de Educación a Distancia (UNED).

En el capítulo II relativo a la «Gestión presupuestaria de la Sanidad y de los Servicios Sociales», se recogen competencias específicas en materia de modificaciones presupuestarias en el ámbito del Instituto Nacional de Gestión Sanitaria y del Instituto de Mayores y Servicios Sociales.

El capítulo III recoge otras normas de gestión presupuestaria y en él se establece el porcentaje de participación de la Agencia Estatal de Administración Tributaria en la recaudación bruta obtenida por su actividad propia, fijándose dicho porcentaje para 2012 en un 5 por ciento.

Finalmente como consecuencia de las obligaciones de 2.270 millones de euros de ejercicios anteriores, el límite de gasto homogéneo se fija en 116.295 millones de euros.

II

La parte esencial de la Ley de Presupuestos se recoge en el título I, «De la aprobación de los Presupuestos y de sus modificaciones», por cuanto que en su capítulo I, bajo la rúbrica «Créditos iniciales y financiación de los mismos» se aprueban la totalidad de los estados de ingresos y gastos del sector público estatal y se consigna el importe de los beneficios fiscales que afectan a los tributos del Estado.

La parte esencial de la Ley de Presupuestos se recoge en el título I, «De la aprobación de los Presupuestos y de sus modificaciones», por cuanto que en su capítulo I, bajo la rúbrica «Créditos iniciales y financiación de los mismos» se aprueban la totalidad de los estados de ingresos y gastos del sector público estatal y se consigna el importe de los beneficios fiscales que afectan a los tributos del Estado.En este capítulo I al definir el ámbito de los Presupuestos Generales del Estado se tiene en cuenta la clasificación que de los Organismos Públicos realiza la Ley 6/1997, de Organización y Funcionamiento de la Administración General del Estado, así como la Ley 47/2003, de 26 de noviembre, General Presupuestaria, clasificación que se hace presente en el resto de la Ley. Igualmente se tiene presente la Ley 28/2006, de 18 de julio, de Agencias Estatales para la mejora de los Servicios Públicos. La distribución de los fondos atiende, en cambio, a la finalidad perseguida con la realización del gasto, distribuyéndose por funciones.

El ámbito de los Presupuestos Generales del Estado se completa con el presupuesto de gastos de funcionamiento e inversiones del Banco de España, que, de acuerdo con su legislación específica (artículo 4.2 de la Ley 13/1994, de 1 de junio, de Autonomía del Banco de España), no se consolida con los restantes presupuestos del sector público estatal.

El capítulo II contiene las normas de modificación y ejecución de créditos presupuestarios, las limitaciones presupuestarias y los créditos vinculantes que han de operar durante el ejercicio 2012.

El capítulo III, de la Seguridad Social, regula la financiación de la asistencia sanitaria, a través del Presupuesto del Instituto Nacional de Gestión Sanitaria y de las aportaciones del Estado, al Instituto de Mayores y Servicios Sociales y al Instituto Social de la Marina, así como aquellas que se destinen a la Seguridad Social, para atender la financiación de los complementos para mínimos de pensiones. Finalmente se incorpora un capítulo IV relativo a la información que debe proporcionarse a las Cortes Generales en materia de inversión y gasto público.

III

El título II de la Ley de Presupuestos relativo a la «Gestión Presupuestaria» se estructura en tres capítulos.

El capítulo I regula la gestión de los Presupuestos docentes. En él se fija el módulo económico de distribución de fondos públicos para sostenimiento de Centros concertados y el importe de la autorización de los costes de personal de la Universidad Nacional de Educación a Distancia (UNED).

En el capítulo II relativo a la «Gestión presupuestaria de la Sanidad y de los Servicios Sociales», se recogen competencias específicas en materia de modificaciones presupuestarias en el ámbito del Instituto Nacional de Gestión Sanitaria y del Instituto de Mayores y Servicios Sociales.

El capítulo III recoge otras normas de gestión presupuestaria y en él se establece el porcentaje de participación de la Agencia Estatal de Administración Tributaria en la recaudación bruta obtenida por su actividad propia, fijándose dicho porcentaje para 2012 en un 5 por ciento.

IV

El título III de la Ley de Presupuestos Generales del Estado se rubrica como «De los gastos de personal», y se estructura en tres capítulos.

La repercusión que el mandato constitucional de estabilidad presupuestaria y la actual situación de nuestra economía tienen sobre el personal al servicio del sector público se refleja en el capítulo I, relativo a los «Gastos del personal al servicio del sector público», que tras definir lo que constituye «sector público» a estos efectos, establece, con carácter general, que no habrá incremento de las retribuciones de este personal en 2012 respecto a las retribuciones vigentes a 31 de diciembre de 2011. Tampoco podrán realizarse aportaciones a planes de empleo ni contratos de seguro colectivos que incluyan la cobertura de la contingencia de jubilación.

Asimismo se incluye en este capítulo la regulación de la Oferta de Empleo Público. La presente Ley de Presupuestos Generales del Estado, al igual que la anterior, mantiene su regulación en un único artículo, y establece que a lo largo de 2012 no se procederá en el sector público a la incorporación de nuevo personal. Se excepciona, aplicando una tasa de reposición del 10 por ciento a ciertos sectores y administraciones, y sin perjuicio de lo que en la propia ley se dispone en relación con el número máximo de plazas de militares profesionales de Tropa y Marinería.

Se mantienen las restricciones a la contratación de personal laboral temporal y al nombramiento de funcionarios interinos, atribuyendo a ésta un carácter rigurosamente excepcional y vinculándolo a necesidades urgentes e inaplazables.

En el capítulo II, bajo la rúbrica «De los regímenes retributivos», se establece que en el año 2012 las retribuciones de los Altos Cargos del Gobierno de la Nación y sus órganos consultivos no experimentarán incremento respecto de las vigentes a 31 de diciembre de 2011, afectando a las retribuciones de los altos cargos del Gobierno de la Nación y de la Administración General del Estado, las correspondientes a los altos cargos del Consejo de Estado, del Consejo Económico y Social, así como a los miembros del Tribunal de Cuentas, del Tribunal Constitucional y del Consejo General del Poder Judicial, y a los altos cargos de las Fuerzas Armadas, de la Policía y de la Guardia Civil, así como a determinados cargos del Poder Judicial y del Ministerio Fiscal. La necesidad de inclusión de estas previsiones en la Ley de Presupuestos Generales del Estado deriva de que la aprobación de los Presupuestos de estos órganos y, por ende, de las referidas retribuciones, ha de hacerse por las Cortes Generales. Los principios de unidad y universalidad del presupuesto exigen que esa aprobación se realice en un documento único, comprensivo de todos los gastos del Estado, como es la Ley de Presupuestos Generales del Estado.

Este capítulo se completa con las normas relativas a las retribuciones de los funcionarios del Estado, personal de las Fuerzas Armadas, Cuerpo de la Guardia Civil y Cuerpo Nacional de Policía, y del personal estatutario y del no estatutario de la Seguridad Social, así como las del personal laboral del sector público.

Junto a las normas reguladoras del personal al servicio de la Administración de Justicia, mención específica merecen las relativas a la regulación de las retribuciones de los miembros de la Carrera Judicial y Fiscal de conformidad con lo dispuesto en la Ley 15/2003, de 26 de mayo.

El capítulo III de este título, contiene una norma de cierre, aplicable al personal cuyo sistema retributivo no tenga adecuado encaje en las normas contenidas en el Capítulo II.

Junto a ella, recoge, como en Leyes de Presupuestos anteriores, otras disposiciones comunes en materia de régimen de personal activo, así como las relativas a la prohibición de ingresos atípicos y a la congelación de las cuantías a percibir por los conceptos de recompensas, cruces, medallas y pensiones de mutilación.

V

El título IV de la Ley de Presupuestos Generales del Estado, bajo la rúbrica «De las pensiones públicas», se divide en cinco capítulos. El capítulo I está dedicado a regular la determinación inicial de las pensiones del Régimen de Clases Pasivas del Estado y especiales de guerra.

El capítulo II contiene las limitaciones del señalamiento inicial de las pensiones públicas, instrumentando un sistema de limitación máxima.

El capítulo III regula la «Revalorización y modificación de los valores de las pensiones públicas», estableciendo que las pensiones contributivas abonadas por el sistema de la Seguridad Social, así como las de Clases Pasivas mantendrán en 2012 el incremento del 1 por ciento, establecido en el artículo 5 del Real Decreto-Ley 20/2011, de 30 de diciembre.

Asimismo se determinan las pensiones que no serán revalorizadas y la limitación del importe de la revalorización de las pensiones.

El capítulo IV recoge el sistema de complementos para mínimos, que regula en dos artículos, relativos, respectivamente, a pensiones de Clases Pasivas y pensiones del sistema de la Seguridad Social.

El capítulo V contiene, de una parte, la determinación inicial y revalorización de las pensiones no contributivas de la Seguridad Social y, de otra, la fijación de la cuantía de las pensiones del extinguido Seguro Obligatorio de Vejez e Invalidez.

VI

VI

El título V, «De las Operaciones Financieras», se estructura en tres capítulos, relativos, respectivamente, a Deuda Pública, avales públicos y otras garantías y relaciones del Estado con el Instituto de Crédito Oficial.

El objeto fundamental de este Título es autorizar la cuantía hasta la cual el Estado y los Organismos Públicos puedan realizar operaciones de endeudamiento, materia que se regula en el capítulo I, bajo la rúbrica «Deuda Pública». Estas autorizaciones genéricas se completan con la determinación de la información que han de suministrar los Organismos Públicos y el propio Gobierno sobre evolución de la Deuda Pública y las cuentas abiertas por el Tesoro en el Banco de España y otras entidades financieras.

En materia de Deuda del Estado, la autorización viene referida a la cuantía del incremento del saldo vivo de la Deuda del Estado a 31 de diciembre. Así, para el ejercicio del año 2012 se autoriza al Ministro de Economía y Competitividad para que incremente la misma, con la limitación de que el saldo vivo de dicha Deuda a 31 de diciembre del año 2012 no supere el correspondiente a 1 de enero de 2012 en más de 35.325.404,19 miles de euros, permitiéndose que dicho límite sea sobrepasado durante el curso del ejercicio previa autorización del Ministerio de Economía y Competitividad y estableciendo los supuestos en que quedará automáticamente revisado.

Respecto de la Deuda de los Organismos Públicos, se determina el importe autorizado a cada uno de ellos para el ejercicio en el anexo III de la Ley.

En el capítulo II, relativo a los «Avales Públicos y Otras Garantías» se fija el límite total de los avales a prestar por el Estado y los Organismos Públicos, que se fija en 217.043.560 miles €. Dentro de los avales del Estado merece especial mención la autorización de avales públicos para garantizar valores de renta fija emitidos por Fondos de Titulización de Activos, orientados a mejorar la financiación de la actividad productiva empresarial, para lo cual se establece una cuantía de 3.000.000 miles de euros.

En relación con los avales a prestar por los Organismos públicos se circunscribe la autorización a la Sociedad Estatal de Participaciones Industriales, autorización debidamente acompañada de la determinación de la información a suministrar por el Gobierno a las Cortes Generales sobre la evolución de los avales otorgados.

Las relaciones del Estado con el Instituto de Crédito Oficial están recogidas en el capítulo III, y se centran en regular los reembolsos del Estado a ese Instituto, la información a suministrar a las Cortes Generales y la dotación del Fondo para la Promoción del Desarrollo (FONPRODE), dotación que en 2012 ascenderá a 285.230 miles de euros.

Las relaciones del Estado con el Instituto de Crédito Oficial están recogidas en el capítulo III, y se centran en regular los reembolsos del Estado a ese Instituto, la información a suministrar a las Cortes Generales y la dotación del Fondo para la Promoción del Desarrollo (FONPRODE), dotación que en 2012 ascenderá a 285.230 miles de euros.

Con independencia de la dotación anual al Fondo para la Promoción del Desarrollo, se fija el volumen de las operaciones que el Consejo de Ministros puede autorizar durante el ejercicio con cargo a dicho Fondo, que asciende en el presente ejercicio a 420.000 miles de euros.

También se establecen la dotación al Fondo para la Internacionalización de la Empresa (FIEM), que ascenderá en el año 2012 a 261.000 miles de euros, y la dotación del Fondo de Cooperación para Agua y Saneamiento, de 15.000 miles de euros.

VII

En el ámbito tributario la Ley de Presupuestos incorpora diversas medidas, la gran mayoría de las cuales son las que habitualmente recoge esta norma, medidas que inciden en las principales figuras del sistema tributario.

Así, en el ámbito del Impuesto sobre la Renta de las Personas Físicas, para las transmisiones de bienes inmuebles no afectos a actividades económicas, se incluye la actualización de los coeficientes correctores del valor de adquisición al 1 por ciento.

Además, se regulan las compensaciones por la pérdida de beneficios fiscales que afectan a determinados contribuyentes con la vigente Ley del Impuesto sobre la Renta de las Personas Físicas: los adquirentes de vivienda habitual y los perceptores de determinados rendimientos del capital mobiliario con período de generación superior a dos años en 2011 respecto a los establecidos en la normativa del Impuesto sobre la Renta de las Personas Físicas vigente hasta 31 de diciembre de 2006.

Por lo que se refiere al Impuesto sobre Sociedades, las medidas incluidas son la actualización, también al 1 por ciento, de los coeficientes aplicables a los activos inmobiliarios en los supuestos de transmisión, y la regulación de la forma de determinar los pagos fraccionados del Impuesto durante el ejercicio 2012.

En el Impuesto sobre la Renta de no Residentes, con el propósito de ajustar la normativa interna al ordenamiento comunitario, se extiende la exención aplicable a los beneficios distribuidos por las sociedades filiales residentes en España a sus matrices residentes en otro Estado miembro de la Unión Europea a los Estados integrantes del Espacio Económico Europeo.

También son objeto de modificaciones, de carácter técnico, el Impuesto sobre el Valor Añadido y el Impuesto sobre Hidrocarburos, en ambos casos como consecuencia de la necesaria adaptación del ordenamiento interno a la normativa comunitaria.

Además, con el fin de integrar el Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos en el Impuesto sobre Hidrocarburos, se modifican diversos preceptos de la Ley de Impuestos Especiales y se deroga aquel.

En el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados se procede a actualizar la escala que grava la transmisión y rehabilitación de Grandezas y Títulos Nobiliarios al 1 por ciento.

Por lo que se refiere a las tasas, se actualizan, con carácter general, al 1 por ciento los tipos de cuantía fija de las tasas de la Hacienda estatal, excepto las tasas que se hayan creado o actualizado específicamente por normas dictadas en el año 2011.

Se mantienen, con carácter general, para el ejercicio 2012, los tipos y cuantías fijas establecidas para las tasas que gravan los juegos de suerte, envite o azar, en los importes exigibles durante 2011.

Las tasas exigibles por la Jefatura Central de Tráfico se ajustarán, una vez aplicado el coeficiente anteriormente indicado, al múltiplo de 20 céntimos de euro más cercano, o superior, cuando el importe a ajustar sea múltiplo de 10 céntimos de euro.

Se mantienen las cuantías básicas de las tasas portuarias establecidas en el texto refundido de la Ley de Puertos del Estado y de la Marina Mercante, aprobado por el Real Decreto Legislativo 2/2011, de 5 de septiembre, sin perjuicio del régimen de actualización propio establecido en dicha norma para la tasa de ocupación y la tasa de actividad.

Se establecen las bonificaciones aplicables en los puertos de interés general a las tasas de ocupación, del buque, del pasaje y de la mercancía, así como los coeficientes correctores de aplicación a las mencionadas tasas del buque, del pasaje y de la mercancía, de acuerdo con el mandato contenido en el citado texto refundido.

El título III de la Ley de Presupuestos Generales del Estado se rubrica como «De los gastos de personal», y se estructura en tres capítulos.

La repercusión que el mandato constitucional de estabilidad presupuestaria y la actual situación de nuestra economía tienen sobre el personal al servicio del sector público se refleja en el capítulo I, relativo a los «Gastos del personal al servicio del sector público», que tras definir lo que constituye «sector público» a estos efectos, establece, con carácter general, que no habrá incremento de las retribuciones de este personal en 2012 respecto a las retribuciones vigentes a 31 de diciembre de 2011. Tampoco podrán realizarse aportaciones a planes de empleo ni contratos de seguro colectivos que incluyan la cobertura de la contingencia de jubilación.

Asimismo se incluye en este capítulo la regulación de la Oferta de Empleo Público. La presente Ley de Presupuestos Generales del Estado, al igual que la anterior, mantiene su regulación en un único artículo, y establece que a lo largo de 2012 no se procederá en el sector público a la incorporación de nuevo personal. Se excepciona, aplicando una tasa de reposición del 10 por ciento a ciertos sectores y administraciones, y sin perjuicio de lo que en la propia ley se dispone en relación con el número máximo de plazas de militares profesionales de Tropa y Marinería.

Se mantienen las restricciones a la contratación de personal laboral temporal y al nombramiento de funcionarios interinos, atribuyendo a ésta un carácter rigurosamente excepcional y vinculándolo a necesidades urgentes e inaplazables.

En el capítulo II, bajo la rúbrica «De los regímenes retributivos», se establece que en el año 2012 las retribuciones de los Altos Cargos del Gobierno de la Nación y sus órganos consultivos no experimentarán incremento respecto de las vigentes a 31 de diciembre de 2011, afectando a las retribuciones de los altos cargos del Gobierno de la Nación y de la Administración General del Estado, las correspondientes a los altos cargos del Consejo de Estado, del Consejo Económico y Social, así como a los miembros del Tribunal de Cuentas, del Tribunal Constitucional y del Consejo General del Poder Judicial, y a los altos cargos de las Fuerzas Armadas, de la Policía y de la Guardia Civil, así como a determinados cargos del Poder Judicial y del Ministerio Fiscal. La necesidad de inclusión de estas previsiones en la Ley de Presupuestos Generales del Estado deriva de que la aprobación de los Presupuestos de estos órganos y, por ende, de las referidas retribuciones, ha de hacerse por las Cortes Generales. Los principios de unidad y universalidad del presupuesto exigen que esa aprobación se realice en un documento único, comprensivo de todos los gastos del Estado, como es la Ley de Presupuestos Generales del Estado.

Este capítulo se completa con las normas relativas a las retribuciones de los funcionarios del Estado, personal de las Fuerzas Armadas, Cuerpo de la Guardia Civil y Cuerpo Nacional de Policía, y del personal estatutario y del no estatutario de la Seguridad Social, así como las del personal laboral del sector público.

Junto a las normas reguladoras del personal al servicio de la Administración de Justicia, mención específica merecen las relativas a la regulación de las retribuciones de los miembros de la Carrera Judicial y Fiscal de conformidad con lo dispuesto en la Ley 15/2003, de 26 de mayo.

El capítulo III de este título, contiene una norma de cierre, aplicable al personal cuyo sistema retributivo no tenga adecuado encaje en las normas contenidas en el Capítulo II.

Junto a ella, recoge, como en Leyes de Presupuestos anteriores, otras disposiciones comunes en materia de régimen de personal activo, así como las relativas a la prohibición de ingresos atípicos y a la congelación de las cuantías a percibir por los conceptos de recompensas, cruces, medallas y pensiones de mutilación.

V

El título IV de la Ley de Presupuestos Generales del Estado, bajo la rúbrica «De las pensiones públicas», se divide en cinco capítulos. El capítulo I está dedicado a regular la determinación inicial de las pensiones del Régimen de Clases Pasivas del Estado y especiales de guerra.

El capítulo II contiene las limitaciones del señalamiento inicial de las pensiones públicas, instrumentando un sistema de limitación máxima.

El capítulo III regula la «Revalorización y modificación de los valores de las pensiones públicas», estableciendo que las pensiones contributivas abonadas por el sistema de la Seguridad Social, así como las de Clases Pasivas mantendrán en 2012 el incremento del 1 por ciento, establecido en el artículo 5 del Real Decreto-Ley 20/2011, de 30 de diciembre.

Asimismo se determinan las pensiones que no serán revalorizadas y la limitación del importe de la revalorización de las pensiones.

El capítulo IV recoge el sistema de complementos para mínimos, que regula en dos artículos, relativos, respectivamente, a pensiones de Clases Pasivas y pensiones del sistema de la Seguridad Social.

El capítulo V contiene, de una parte, la determinación inicial y revalorización de las pensiones no contributivas de la Seguridad Social y, de otra, la fijación de la cuantía de las pensiones del extinguido Seguro Obligatorio de Vejez e Invalidez.

VI

VIEl título V, «De las Operaciones Financieras», se estructura en tres capítulos, relativos, respectivamente, a Deuda Pública, avales públicos y otras garantías y relaciones del Estado con el Instituto de Crédito Oficial.

El objeto fundamental de este Título es autorizar la cuantía hasta la cual el Estado y los Organismos Públicos puedan realizar operaciones de endeudamiento, materia que se regula en el capítulo I, bajo la rúbrica «Deuda Pública». Estas autorizaciones genéricas se completan con la determinación de la información que han de suministrar los Organismos Públicos y el propio Gobierno sobre evolución de la Deuda Pública y las cuentas abiertas por el Tesoro en el Banco de España y otras entidades financieras.

En materia de Deuda del Estado, la autorización viene referida a la cuantía del incremento del saldo vivo de la Deuda del Estado a 31 de diciembre. Así, para el ejercicio del año 2012 se autoriza al Ministro de Economía y Competitividad para que incremente la misma, con la limitación de que el saldo vivo de dicha Deuda a 31 de diciembre del año 2012 no supere el correspondiente a 1 de enero de 2012 en más de 35.325.404,19 miles de euros, permitiéndose que dicho límite sea sobrepasado durante el curso del ejercicio previa autorización del Ministerio de Economía y Competitividad y estableciendo los supuestos en que quedará automáticamente revisado.

Respecto de la Deuda de los Organismos Públicos, se determina el importe autorizado a cada uno de ellos para el ejercicio en el anexo III de la Ley.

En el capítulo II, relativo a los «Avales Públicos y Otras Garantías» se fija el límite total de los avales a prestar por el Estado y los Organismos Públicos, que se fija en 217.043.560 miles €. Dentro de los avales del Estado merece especial mención la autorización de avales públicos para garantizar valores de renta fija emitidos por Fondos de Titulización de Activos, orientados a mejorar la financiación de la actividad productiva empresarial, para lo cual se establece una cuantía de 3.000.000 miles de euros.

En relación con los avales a prestar por los Organismos públicos se circunscribe la autorización a la Sociedad Estatal de Participaciones Industriales, autorización debidamente acompañada de la determinación de la información a suministrar por el Gobierno a las Cortes Generales sobre la evolución de los avales otorgados.

Las relaciones del Estado con el Instituto de Crédito Oficial están recogidas en el capítulo III, y se centran en regular los reembolsos del Estado a ese Instituto, la información a suministrar a las Cortes Generales y la dotación del Fondo para la Promoción del Desarrollo (FONPRODE), dotación que en 2012 ascenderá a 285.230 miles de euros.

Las relaciones del Estado con el Instituto de Crédito Oficial están recogidas en el capítulo III, y se centran en regular los reembolsos del Estado a ese Instituto, la información a suministrar a las Cortes Generales y la dotación del Fondo para la Promoción del Desarrollo (FONPRODE), dotación que en 2012 ascenderá a 285.230 miles de euros.Con independencia de la dotación anual al Fondo para la Promoción del Desarrollo, se fija el volumen de las operaciones que el Consejo de Ministros puede autorizar durante el ejercicio con cargo a dicho Fondo, que asciende en el presente ejercicio a 420.000 miles de euros.

También se establecen la dotación al Fondo para la Internacionalización de la Empresa (FIEM), que ascenderá en el año 2012 a 261.000 miles de euros, y la dotación del Fondo de Cooperación para Agua y Saneamiento, de 15.000 miles de euros.

VII

En el ámbito tributario la Ley de Presupuestos incorpora diversas medidas, la gran mayoría de las cuales son las que habitualmente recoge esta norma, medidas que inciden en las principales figuras del sistema tributario.

Así, en el ámbito del Impuesto sobre la Renta de las Personas Físicas, para las transmisiones de bienes inmuebles no afectos a actividades económicas, se incluye la actualización de los coeficientes correctores del valor de adquisición al 1 por ciento.

Además, se regulan las compensaciones por la pérdida de beneficios fiscales que afectan a determinados contribuyentes con la vigente Ley del Impuesto sobre la Renta de las Personas Físicas: los adquirentes de vivienda habitual y los perceptores de determinados rendimientos del capital mobiliario con período de generación superior a dos años en 2011 respecto a los establecidos en la normativa del Impuesto sobre la Renta de las Personas Físicas vigente hasta 31 de diciembre de 2006.

Por lo que se refiere al Impuesto sobre Sociedades, las medidas incluidas son la actualización, también al 1 por ciento, de los coeficientes aplicables a los activos inmobiliarios en los supuestos de transmisión, y la regulación de la forma de determinar los pagos fraccionados del Impuesto durante el ejercicio 2012.

En el Impuesto sobre la Renta de no Residentes, con el propósito de ajustar la normativa interna al ordenamiento comunitario, se extiende la exención aplicable a los beneficios distribuidos por las sociedades filiales residentes en España a sus matrices residentes en otro Estado miembro de la Unión Europea a los Estados integrantes del Espacio Económico Europeo.

También son objeto de modificaciones, de carácter técnico, el Impuesto sobre el Valor Añadido y el Impuesto sobre Hidrocarburos, en ambos casos como consecuencia de la necesaria adaptación del ordenamiento interno a la normativa comunitaria.

Además, con el fin de integrar el Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos en el Impuesto sobre Hidrocarburos, se modifican diversos preceptos de la Ley de Impuestos Especiales y se deroga aquel.

En el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados se procede a actualizar la escala que grava la transmisión y rehabilitación de Grandezas y Títulos Nobiliarios al 1 por ciento.

Por lo que se refiere a las tasas, se actualizan, con carácter general, al 1 por ciento los tipos de cuantía fija de las tasas de la Hacienda estatal, excepto las tasas que se hayan creado o actualizado específicamente por normas dictadas en el año 2011.

Se mantienen, con carácter general, para el ejercicio 2012, los tipos y cuantías fijas establecidas para las tasas que gravan los juegos de suerte, envite o azar, en los importes exigibles durante 2011.

Las tasas exigibles por la Jefatura Central de Tráfico se ajustarán, una vez aplicado el coeficiente anteriormente indicado, al múltiplo de 20 céntimos de euro más cercano, o superior, cuando el importe a ajustar sea múltiplo de 10 céntimos de euro.

Se mantienen las cuantías básicas de las tasas portuarias establecidas en el texto refundido de la Ley de Puertos del Estado y de la Marina Mercante, aprobado por el Real Decreto Legislativo 2/2011, de 5 de septiembre, sin perjuicio del régimen de actualización propio establecido en dicha norma para la tasa de ocupación y la tasa de actividad.

Se establecen las bonificaciones aplicables en los puertos de interés general a las tasas de ocupación, del buque, del pasaje y de la mercancía, así como los coeficientes correctores de aplicación a las mencionadas tasas del buque, del pasaje y de la mercancía, de acuerdo con el mandato contenido en el citado texto refundido.

La tasa del Instituto de Contabilidad y Auditoría de Cuentas por emisión de informes de auditoría de cuentas y la tasa por inscripción de mediadores de seguros y corredores de reaseguros se incrementan con la finalidad de adecuarse al coste real de dichos servicios.

La tasa general de operadores se mantiene sin variación, cuyo importe se fija en el 1 por mil de los ingresos brutos de explotación del operador. También se mantiene con carácter general la cuantificación de los parámetros necesarios para determinar el importe de la tasa por reserva del dominio público radioeléctrico.

Por último, se mantienen para el año 2012 las cuantías de la tasa de aproximación exigibles en 2011.

VIII

El título VII se estructura en dos capítulos, dedicados, respectivamente, a Entidades Locales y Comunidades Autónomas.

Dentro del capítulo I se contienen normas relativas a la financiación de las Entidades Locales, englobando en el mismo a los municipios, provincias, cabildos y consejos insulares, así como Comunidades Autónomas uniprovinciales.

El núcleo fundamental está constituido por la articulación de la participación de las Entidades Locales en los tributos del Estado, tanto en la determinación de su cuantía, como en la forma de hacerla efectiva. Cabe destacar como instrumento la participación, mediante cesión, en la recaudación de determinados impuestos como el IRPF, IVA y los impuestos especiales sobre fabricación de alcoholes, sobre hidrocarburos y sobre las labores del tabaco; la participación a través del Fondo Complementario de Financiación con atención específica a las compensaciones a las entidades locales por pérdidas de recaudación en el Impuesto sobre Actividades Económicas, que incluye tanto la inicialmente establecida por la Ley 51/2002, de 27 de diciembre, como la compensación adicional instrumentada a través de la Ley 22/2005, de 18 de noviembre, así como a la participación en el Fondo de Aportación a la Asistencia Sanitaria para el mantenimiento de los centros sanitarios de carácter no psiquiátrico de las Diputaciones, Comunidades Autónomas insulares no provinciales, y Consejos y Cabildos insulares.

Es preciso señalar que en 2012 se debe proceder a la revisión, de periodicidad cuatrienal, del ámbito subjetivo de aplicación de los modelos de participación en tributos del Estado aplicables a los municipios. A regular esa revisión se dedican los primeros preceptos del citado capítulo I.

Por su parte, en relación con la liquidación de 2010, a practicar en 2012, se volverán a aplicar los mismos criterios de reintegros que se aplicaron hasta la liquidación del año 2007.

Finalmente, se recoge la regulación de los regímenes especiales de participación de Ceuta y Melilla, de las entidades locales de las Islas Canarias, así como al relativo a las entidades locales de los Territorios Históricos del País Vasco y Navarra.

No obstante, esta regulación se completa con otras transferencias, constituidas por subvenciones por servicios de transporte colectivo urbano, compensación a los ayuntamientos de los beneficios fiscales concedidos a las personas físicas o jurídicas en los tributos locales, dando cumplimiento a lo previsto en el artículo 9 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

Igualmente, se regulan las obligaciones de información a suministrar por las Entidades Locales, las normas de gestión presupuestaria, el otorgamiento de anticipos a los ayuntamientos para cubrir los desfases que puedan ocasionarse en la gestión recaudatoria de los tributos locales y la articulación del procedimiento para dar cumplimiento a las compensaciones de deudas firmes contraídas con el Estado por las Entidades Locales.

El capítulo II regula determinados aspectos de la financiación de las Comunidades Autónomas de régimen común y de las Ciudades con Estatuto de Autonomía.

El sistema de financiación vigente en el año 2012 fue aprobado por el Consejo de Política Fiscal y Financiera en su reunión de 15 de julio de 2009 e incorporado al ordenamiento jurídico mediante la modificación de la Ley Orgánica de Financiación de las CC.AA. y la aprobación de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

Los recursos financieros que el sistema asigna para la cobertura de las necesidades globales de financiación de cada Comunidad Autónoma están constituidos por el Fondo de Suficiencia Global, la Transferencia del Fondo de Garantía de Servicios Públicos Fundamentales y la Capacidad Tributaria. El Presupuesto de gastos del Estado recoge el Fondo de Suficiencia Global y la Aportación del Estado al Fondo de Garantía. La recaudación de los tributos que el Estado les ha cedido total o parcialmente, sin embargo, por su naturaleza, no tienen reflejo en los Presupuestos Generales del Estado.

Además, para favorecer la convergencia entre Comunidades Autónomas y el desarrollo de aquellas que tengan menor renta per cápita, la Ley 22/2009 regula dos Fondos de Convergencia Autonómica dotados con recursos adicionales del Estado: el Fondo de Competitividad y el Fondo de Cooperación.

Por otra parte, en el año 2012 se practicará la liquidación del sistema de financiación correspondiente a 2010, regulándose en el indicado capítulo los aspectos necesarios para su cuantificación.

Se regula en el citado capítulo el régimen de transferencia en el año 2012 correspondiente al coste efectivo de los servicios asumidos por las Comunidades Autónomas, así como el contenido mínimo de los Reales Decretos que aprueben las nuevas transferencias.

Como consecuencia de la situación que ha habido de prórroga presupuestaria del presupuesto de 2011 hasta la entrada en vigor de esta Ley, se hace necesario introducir en la misma una disposición para regularizar los importes de entregas a cuenta satisfechos y pendientes.

Por último, se recoge la regulación de los Fondos de Compensación Interterritorial, distinguiendo entre Fondo de Compensación y Fondo Complementario. Ambos Fondos tienen como destino la financiación de gastos de inversión por las Comunidades Autónomas. No obstante, el Fondo Complementario puede destinarse a la financiación de gastos de puesta en marcha o funcionamiento de las inversiones realizadas con cargo a la Sección 33 de los Presupuestos Generales del Estado.

Al igual que en años anteriores, se prevé que los remanentes de crédito de los Fondos de Compensación Interterritorial de ejercicios anteriores tengan el carácter de incorporables, si bien, a diferencia de lo dispuesto para el año 2011, en el ejercicio 2012 no se dotan créditos específicos destinados a financiar dichas incorporaciones.

IX

La Ley de Presupuestos Generales del Estado contiene en el título VIII, bajo la rúbrica «Cotizaciones Sociales», la normativa relativa a las bases y tipos de cotización de los distintos regímenes de la Seguridad Social, procediendo a la actualización de estas últimas.

El título consta de dos artículos relativos, respectivamente, a «Bases y tipos de cotización a la Seguridad Social, Desempleo, Protección por cese de actividad, Fondo de Garantía Salarial y Formación Profesional durante el año 2012» y «Cotización a derechos pasivos y a las Mutualidades Generales de Funcionarios para el año 2012».

La tasa general de operadores se mantiene sin variación, cuyo importe se fija en el 1 por mil de los ingresos brutos de explotación del operador. También se mantiene con carácter general la cuantificación de los parámetros necesarios para determinar el importe de la tasa por reserva del dominio público radioeléctrico.

Por último, se mantienen para el año 2012 las cuantías de la tasa de aproximación exigibles en 2011.

VIII

El título VII se estructura en dos capítulos, dedicados, respectivamente, a Entidades Locales y Comunidades Autónomas.

Dentro del capítulo I se contienen normas relativas a la financiación de las Entidades Locales, englobando en el mismo a los municipios, provincias, cabildos y consejos insulares, así como Comunidades Autónomas uniprovinciales.

El núcleo fundamental está constituido por la articulación de la participación de las Entidades Locales en los tributos del Estado, tanto en la determinación de su cuantía, como en la forma de hacerla efectiva. Cabe destacar como instrumento la participación, mediante cesión, en la recaudación de determinados impuestos como el IRPF, IVA y los impuestos especiales sobre fabricación de alcoholes, sobre hidrocarburos y sobre las labores del tabaco; la participación a través del Fondo Complementario de Financiación con atención específica a las compensaciones a las entidades locales por pérdidas de recaudación en el Impuesto sobre Actividades Económicas, que incluye tanto la inicialmente establecida por la Ley 51/2002, de 27 de diciembre, como la compensación adicional instrumentada a través de la Ley 22/2005, de 18 de noviembre, así como a la participación en el Fondo de Aportación a la Asistencia Sanitaria para el mantenimiento de los centros sanitarios de carácter no psiquiátrico de las Diputaciones, Comunidades Autónomas insulares no provinciales, y Consejos y Cabildos insulares.

Es preciso señalar que en 2012 se debe proceder a la revisión, de periodicidad cuatrienal, del ámbito subjetivo de aplicación de los modelos de participación en tributos del Estado aplicables a los municipios. A regular esa revisión se dedican los primeros preceptos del citado capítulo I.

Por su parte, en relación con la liquidación de 2010, a practicar en 2012, se volverán a aplicar los mismos criterios de reintegros que se aplicaron hasta la liquidación del año 2007.

Finalmente, se recoge la regulación de los regímenes especiales de participación de Ceuta y Melilla, de las entidades locales de las Islas Canarias, así como al relativo a las entidades locales de los Territorios Históricos del País Vasco y Navarra.

No obstante, esta regulación se completa con otras transferencias, constituidas por subvenciones por servicios de transporte colectivo urbano, compensación a los ayuntamientos de los beneficios fiscales concedidos a las personas físicas o jurídicas en los tributos locales, dando cumplimiento a lo previsto en el artículo 9 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

Igualmente, se regulan las obligaciones de información a suministrar por las Entidades Locales, las normas de gestión presupuestaria, el otorgamiento de anticipos a los ayuntamientos para cubrir los desfases que puedan ocasionarse en la gestión recaudatoria de los tributos locales y la articulación del procedimiento para dar cumplimiento a las compensaciones de deudas firmes contraídas con el Estado por las Entidades Locales.

El capítulo II regula determinados aspectos de la financiación de las Comunidades Autónomas de régimen común y de las Ciudades con Estatuto de Autonomía.

El sistema de financiación vigente en el año 2012 fue aprobado por el Consejo de Política Fiscal y Financiera en su reunión de 15 de julio de 2009 e incorporado al ordenamiento jurídico mediante la modificación de la Ley Orgánica de Financiación de las CC.AA. y la aprobación de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

Los recursos financieros que el sistema asigna para la cobertura de las necesidades globales de financiación de cada Comunidad Autónoma están constituidos por el Fondo de Suficiencia Global, la Transferencia del Fondo de Garantía de Servicios Públicos Fundamentales y la Capacidad Tributaria. El Presupuesto de gastos del Estado recoge el Fondo de Suficiencia Global y la Aportación del Estado al Fondo de Garantía. La recaudación de los tributos que el Estado les ha cedido total o parcialmente, sin embargo, por su naturaleza, no tienen reflejo en los Presupuestos Generales del Estado.

Además, para favorecer la convergencia entre Comunidades Autónomas y el desarrollo de aquellas que tengan menor renta per cápita, la Ley 22/2009 regula dos Fondos de Convergencia Autonómica dotados con recursos adicionales del Estado: el Fondo de Competitividad y el Fondo de Cooperación.

Por otra parte, en el año 2012 se practicará la liquidación del sistema de financiación correspondiente a 2010, regulándose en el indicado capítulo los aspectos necesarios para su cuantificación.

Se regula en el citado capítulo el régimen de transferencia en el año 2012 correspondiente al coste efectivo de los servicios asumidos por las Comunidades Autónomas, así como el contenido mínimo de los Reales Decretos que aprueben las nuevas transferencias.

Como consecuencia de la situación que ha habido de prórroga presupuestaria del presupuesto de 2011 hasta la entrada en vigor de esta Ley, se hace necesario introducir en la misma una disposición para regularizar los importes de entregas a cuenta satisfechos y pendientes.

Por último, se recoge la regulación de los Fondos de Compensación Interterritorial, distinguiendo entre Fondo de Compensación y Fondo Complementario. Ambos Fondos tienen como destino la financiación de gastos de inversión por las Comunidades Autónomas. No obstante, el Fondo Complementario puede destinarse a la financiación de gastos de puesta en marcha o funcionamiento de las inversiones realizadas con cargo a la Sección 33 de los Presupuestos Generales del Estado.

Al igual que en años anteriores, se prevé que los remanentes de crédito de los Fondos de Compensación Interterritorial de ejercicios anteriores tengan el carácter de incorporables, si bien, a diferencia de lo dispuesto para el año 2011, en el ejercicio 2012 no se dotan créditos específicos destinados a financiar dichas incorporaciones.

IX

La Ley de Presupuestos Generales del Estado contiene en el título VIII, bajo la rúbrica «Cotizaciones Sociales», la normativa relativa a las bases y tipos de cotización de los distintos regímenes de la Seguridad Social, procediendo a la actualización de estas últimas.

El título consta de dos artículos relativos, respectivamente, a «Bases y tipos de cotización a la Seguridad Social, Desempleo, Protección por cese de actividad, Fondo de Garantía Salarial y Formación Profesional durante el año 2012» y «Cotización a derechos pasivos y a las Mutualidades Generales de Funcionarios para el año 2012».

X

El contenido de la Ley de Presupuestos se completa con diversas disposiciones adicionales, transitorias, derogatorias y finales, en las que se recogen preceptos de índole muy variada.

El contenido de la Ley de Presupuestos se completa con diversas disposiciones adicionales, transitorias, derogatorias y finales, en las que se recogen preceptos de índole muy variada.

En materia de pensiones públicas y prestaciones asistenciales, entre otras medidas, se establecen las cuantías de las prestaciones económicas de la Seguridad Social por hijo a cargo, de las pensiones asistenciales y subsidios económicos de la Ley 13/1982, de 7 de abril, de Integración Social de los Minusválidos y pensiones asistenciales, así como la cuantía para el año 2012 de las Ayudas sociales a los afectados por el Virus de Inmunodeficiencia Humana (VIH). Asimismo se introducen normas relativas a la revalorización de pensiones por gran invalidez del Régimen especial de las Fuerzas Armadas y de actualización de las prestaciones económicas satisfechas a personas de origen español desplazadas al extranjero durante la Guerra Civil.

Se prevé la afectación de los ingresos generados de conformidad con los artículos 5 y 8 del Real Decreto 1207/2006 a la compensación a las Comunidades Autónomas por asistencia sanitaria prestada a ciudadanos asegurados en otros Estados y desplazados temporalmente a España.

Asimismo se contienen normas sobre el pago de las deudas con la Seguridad Social de instituciones sanitarias cuya titularidad corresponda a las Administraciones Públicas y limitaciones a las retribuciones a los cargos directivos y demás personal de las mutuas de trabajo y enfermedades profesionales de la Seguridad Social y de sus entidades y centros mancomunados.

En materia de cotización a la Seguridad Social, se introducen medidas para el mantenimiento del empleo en forma de reducción de la aportación empresarial en la cotización a la Seguridad Social por contingencias comunes cuando se trate de trabajadores con contrato indefinido, mayores de cincuenta y nueve años y con una antigüedad de cuatro años en la empresa. Se regula la reducción en la cotización a la Seguridad Social en los supuestos de cambio de puesto de trabajo por riesgo durante el embarazo o durante la lactancia natural, así como en los supuestos de enfermedad profesional.

Para cubrir el vacío normativo generado por la sentencia del Tribunal Superior de Justicia de Asturias que anuló la resolución de 10 de junio de 2003, se fijan las bases y tipos de cotización a la Seguridad Social por contingencias comunes en el Régimen

Especial para la Minería del Carbón, durante el año 1990.

Se introducen normas relativas a la gestión de las acciones, medidas y programas establecidos en la letra h) del artículo 13 de la ley 56/2003, de 16 de diciembre, de Empleo.

En materia de personal, se fijan las plantillas máximas de Militares profesionales de Tropa y Marinería a alcanzar a 31 de diciembre del año 2012. Asimismo, se establecen los módulos para la compensación económica por la actuación de Jueces de Paz y Secretarios de Juzgados de Paz.

En el año 2012, las sociedades mercantiles públicas, las fundaciones del sector público y los consorcios participados mayoritariamente por las administraciones y organismos que integran el sector público definido en el artículo 22, apartado Uno de esta ley no podrán proceder a la contratación de nuevo personal, salvo en casos excepcionales y para cubrir necesidades urgentes e inaplazables, en los cuales podrán llevar a cabo contrataciones temporales.

En materia de relaciones con Comunidades Autónomas, se regula la suscripción de convenios con Comunidades Autónomas que incumplan su objetivo de estabilidad presupuestaria.

Se instrumenta la ampliación del plazo para el reintegro de las liquidaciones negativas del sistema de financiación de las Comunidades Autónomas y Ciudades con Estatuto de Autonomía correspondientes a 2008 y 2009.

Se regula la aportación del Servicio Público de Empleo Estatal a la financiación del IV Plan Integral de Empleo de la Comunidad Autónoma de Canarias, la cual deberá ser destinada a la financiación de las acciones y medidas de fomento de empleo que se describen en el convenio de colaboración suscrito entre la Administración General del Estado y la Comunidad Autónoma de Canarias el 1 de agosto de 2011.

Igualmente se recogen los preceptos relativos a la Garantía del Estado para obras de interés cultural cedidas temporalmente para su exhibición en instituciones de competencia exclusiva del Ministerio de Educación, Cultura y Deporte.

Las normas de índole económica se refieren al interés legal del dinero, que se fija en un 4 por ciento y al interés de demora, que se fija en un 5 por ciento. Se produce la determinación del indicador público de renta de efectos múltiples (IPREM) para 2012, que queda fijado en los mismos términos que para el ejercicio 2011.

Se incluyen disposiciones en materia de gestión presupuestaria relativas a los préstamos y anticipos concedidos con cargo a los Presupuestos Generales del Estado, con la finalidad de atender al cumplimiento de los objetivos de estabilidad presupuestaria y endeudamiento; se autoriza la incorporación de remanentes de tesorería del organismo autónomo Instituto Nacional de Administración Pública; se contienen normas sobre los pagos correspondientes a la financiación de actuaciones recogidas en el Fondo para el Patrimonio Natural y la Biodiversidad; se incluyen normas de ejecución presupuestaria del Centro para el Desarrollo Tecnológico e Industrial; se establecen requisitos para la contratación de inversiones por parte de las entidades públicas empresariales y sociedades mercantiles estatales. Durante 2012 no se crearán Agencias Estatales.

Se incluyen disposiciones sobre la afectación de la recaudación de las tasas de expedición del Documento Nacional de Identidad y Pasaportes a la financiación de las actividades de la Fábrica Nacional de Moneda y Timbre y el porcentaje sobre el rendimiento de la tasa de reserva de dominio público radioeléctrico a percibir por la Corporación RTVE.

El fomento del comercio exterior tiene su plasmación en la disposición adicional que fija el límite máximo de cobertura para nueva contratación, que puede asegurar y distribuir CESCE en el ejercicio 2012 se fija en 9.000.000 miles de euros, excluida la modalidad de Póliza Abierta de Gestión de Exportaciones (PAGEX), Póliza 100 y Póliza Master.

La dotación del Fondo para Inversiones en el Exterior se establece en 25.000 miles de euros. El importe total máximo de las operaciones que pueden aprobar los respectivos Comités Ejecutivos, se fija en 300.000 miles de euros en el Fondo para Inversiones en el Exterior y en 35.000 miles de euros en el Fondo para Operaciones de Inversiones en el Exterior para la Pequeña y Mediana Empresa.

Tiene reflejo en las disposiciones adicionales el apoyo a la investigación científica y el desarrollo tecnológico, que se manifiesta de una doble vertiente, mediante la concesión de ayudas reembolsables para la financiación de actuaciones concertadas; y mediante la instrumentación del apoyo financiero a empresas de base tecnológica, finalidad a la que se destinan 38.579,76 miles de euros.

Igualmente se regula el apoyo financiero a pequeñas y medianas empresas y a los jóvenes emprendedores, finalidades para las que se destinan 56.105,49 miles de euros y 20.000 miles de euros respectivamente, así como a actuaciones en parque científicos y tecnológicos.

Se regulan las subvenciones al transporte aéreo y marítimo para residentes en Canarias, Baleares, Ceuta y Melilla.

Se aprueba una dotación de 5.000 miles de euros al Fondo de Apoyo para la Promoción y Desarrollo de Infraestructuras y Servicios del Sistema de Autonomía y Atención a la Dependencia, que tiene por objeto prestar apoyo financiero a las empresas que lleven a cabo dicha actividad.

Durante el ejercicio 2012 queda en suspenso la aplicación del mecanismo de compensación con cargo a los Presupuestos Generales del Estado establecido en la disposición adicional primera del Real Decreto-ley 6/2009 por el que se adoptan determinadas medidas en el sector energético y se aprueba el bono social, conforme al cual se determinan las compensaciones por los extracostes de generación de los Sistemas Eléctricos Insulares y Extrapeninsulares.

Se regula la financiación de la formación profesional para el desempleo con el objeto de impulsar y extender entre las empresas y los trabajadores una formación que responda a sus necesidades y contribuya al desarrollo de una economía basada en el conocimiento.

Consecuencia de la prórroga del presupuesto para 2011, se establecen normas para la imputación de las operaciones de gasto del Presupuesto prorrogado a los Presupuestos Generales del Estado para 2012.

Se incluyen, por último, las disposiciones relativas a la asignación de cantidades a fines de interés social y a financiación de la Iglesia católica.

Se incluyen, por último, las disposiciones relativas a la asignación de cantidades a fines de interés social y a financiación de la Iglesia católica.

El contenido de la Ley de Presupuestos se completa con diversas disposiciones adicionales, transitorias, derogatorias y finales, en las que se recogen preceptos de índole muy variada.

El contenido de la Ley de Presupuestos se completa con diversas disposiciones adicionales, transitorias, derogatorias y finales, en las que se recogen preceptos de índole muy variada.En materia de pensiones públicas y prestaciones asistenciales, entre otras medidas, se establecen las cuantías de las prestaciones económicas de la Seguridad Social por hijo a cargo, de las pensiones asistenciales y subsidios económicos de la Ley 13/1982, de 7 de abril, de Integración Social de los Minusválidos y pensiones asistenciales, así como la cuantía para el año 2012 de las Ayudas sociales a los afectados por el Virus de Inmunodeficiencia Humana (VIH). Asimismo se introducen normas relativas a la revalorización de pensiones por gran invalidez del Régimen especial de las Fuerzas Armadas y de actualización de las prestaciones económicas satisfechas a personas de origen español desplazadas al extranjero durante la Guerra Civil.

Se prevé la afectación de los ingresos generados de conformidad con los artículos 5 y 8 del Real Decreto 1207/2006 a la compensación a las Comunidades Autónomas por asistencia sanitaria prestada a ciudadanos asegurados en otros Estados y desplazados temporalmente a España.

Asimismo se contienen normas sobre el pago de las deudas con la Seguridad Social de instituciones sanitarias cuya titularidad corresponda a las Administraciones Públicas y limitaciones a las retribuciones a los cargos directivos y demás personal de las mutuas de trabajo y enfermedades profesionales de la Seguridad Social y de sus entidades y centros mancomunados.

En materia de cotización a la Seguridad Social, se introducen medidas para el mantenimiento del empleo en forma de reducción de la aportación empresarial en la cotización a la Seguridad Social por contingencias comunes cuando se trate de trabajadores con contrato indefinido, mayores de cincuenta y nueve años y con una antigüedad de cuatro años en la empresa. Se regula la reducción en la cotización a la Seguridad Social en los supuestos de cambio de puesto de trabajo por riesgo durante el embarazo o durante la lactancia natural, así como en los supuestos de enfermedad profesional.

Para cubrir el vacío normativo generado por la sentencia del Tribunal Superior de Justicia de Asturias que anuló la resolución de 10 de junio de 2003, se fijan las bases y tipos de cotización a la Seguridad Social por contingencias comunes en el Régimen

Especial para la Minería del Carbón, durante el año 1990.

Se introducen normas relativas a la gestión de las acciones, medidas y programas establecidos en la letra h) del artículo 13 de la ley 56/2003, de 16 de diciembre, de Empleo.

En materia de personal, se fijan las plantillas máximas de Militares profesionales de Tropa y Marinería a alcanzar a 31 de diciembre del año 2012. Asimismo, se establecen los módulos para la compensación económica por la actuación de Jueces de Paz y Secretarios de Juzgados de Paz.

En el año 2012, las sociedades mercantiles públicas, las fundaciones del sector público y los consorcios participados mayoritariamente por las administraciones y organismos que integran el sector público definido en el artículo 22, apartado Uno de esta ley no podrán proceder a la contratación de nuevo personal, salvo en casos excepcionales y para cubrir necesidades urgentes e inaplazables, en los cuales podrán llevar a cabo contrataciones temporales.

En materia de relaciones con Comunidades Autónomas, se regula la suscripción de convenios con Comunidades Autónomas que incumplan su objetivo de estabilidad presupuestaria.

Se instrumenta la ampliación del plazo para el reintegro de las liquidaciones negativas del sistema de financiación de las Comunidades Autónomas y Ciudades con Estatuto de Autonomía correspondientes a 2008 y 2009.

Se regula la aportación del Servicio Público de Empleo Estatal a la financiación del IV Plan Integral de Empleo de la Comunidad Autónoma de Canarias, la cual deberá ser destinada a la financiación de las acciones y medidas de fomento de empleo que se describen en el convenio de colaboración suscrito entre la Administración General del Estado y la Comunidad Autónoma de Canarias el 1 de agosto de 2011.

Igualmente se recogen los preceptos relativos a la Garantía del Estado para obras de interés cultural cedidas temporalmente para su exhibición en instituciones de competencia exclusiva del Ministerio de Educación, Cultura y Deporte.

Las normas de índole económica se refieren al interés legal del dinero, que se fija en un 4 por ciento y al interés de demora, que se fija en un 5 por ciento. Se produce la determinación del indicador público de renta de efectos múltiples (IPREM) para 2012, que queda fijado en los mismos términos que para el ejercicio 2011.

Se incluyen disposiciones en materia de gestión presupuestaria relativas a los préstamos y anticipos concedidos con cargo a los Presupuestos Generales del Estado, con la finalidad de atender al cumplimiento de los objetivos de estabilidad presupuestaria y endeudamiento; se autoriza la incorporación de remanentes de tesorería del organismo autónomo Instituto Nacional de Administración Pública; se contienen normas sobre los pagos correspondientes a la financiación de actuaciones recogidas en el Fondo para el Patrimonio Natural y la Biodiversidad; se incluyen normas de ejecución presupuestaria del Centro para el Desarrollo Tecnológico e Industrial; se establecen requisitos para la contratación de inversiones por parte de las entidades públicas empresariales y sociedades mercantiles estatales. Durante 2012 no se crearán Agencias Estatales.

Se incluyen disposiciones sobre la afectación de la recaudación de las tasas de expedición del Documento Nacional de Identidad y Pasaportes a la financiación de las actividades de la Fábrica Nacional de Moneda y Timbre y el porcentaje sobre el rendimiento de la tasa de reserva de dominio público radioeléctrico a percibir por la Corporación RTVE.

El fomento del comercio exterior tiene su plasmación en la disposición adicional que fija el límite máximo de cobertura para nueva contratación, que puede asegurar y distribuir CESCE en el ejercicio 2012 se fija en 9.000.000 miles de euros, excluida la modalidad de Póliza Abierta de Gestión de Exportaciones (PAGEX), Póliza 100 y Póliza Master.

La dotación del Fondo para Inversiones en el Exterior se establece en 25.000 miles de euros. El importe total máximo de las operaciones que pueden aprobar los respectivos Comités Ejecutivos, se fija en 300.000 miles de euros en el Fondo para Inversiones en el Exterior y en 35.000 miles de euros en el Fondo para Operaciones de Inversiones en el Exterior para la Pequeña y Mediana Empresa.

Tiene reflejo en las disposiciones adicionales el apoyo a la investigación científica y el desarrollo tecnológico, que se manifiesta de una doble vertiente, mediante la concesión de ayudas reembolsables para la financiación de actuaciones concertadas; y mediante la instrumentación del apoyo financiero a empresas de base tecnológica, finalidad a la que se destinan 38.579,76 miles de euros.